1 år med krig i Ukraine og afledte effekter

Den 24. februar 2022 vågnede vi alle op til en ny ”verdensdagsorden”.

Ruslands på alle måder brutale overgreb på en selvstændig europæisk nation, medførte ufattelige ødelæggelser, tab af menneskeliv, mennesker på flugt og en humanitær katastrofe, som vi ikke har set lignende i Europa siden 2 verdenskrig. Det globale energimarked blev vendt op og ned, og der har været store uregelmæssigheder for levering af mange råvarer.

Vesten kom hurtigt med fordømmelser og sanktioner, men det var hurtigt tydeligt, at mange lande i verden ser krigen som et europæisk problem, ikke et globalt problem.

Europa har gennem mange år gjort sig dybt afhængig af energi fra Rusland. De finansielle markeder reagerede derfor efter 24. februar pr. automatik med store markedsfald og energipriser, der eksploderede, også ud over hvad der rationelt kan forklares.

Mange markedsdeltagere frygtede en hård vinter i Europa, med en efterfølgende dyb recession primært i Europa, men sådan gik det ikke.

Effekten af stigende renter

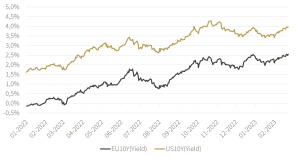

En kommende recession kan dog ikke afvises helt, men den skyldes i givet fald ikke krigen i Ukraine, men snarere de afledte effekter af de markant stigende renter, vi har set gennem 2022 og ind i 2023. Nationalbankernes ”krig” mod inflation har betydet rentestigninger, som vi ikke har set de sidste 40 år, og der er noget, der tyder på, at vi ikke har set den sidste rentestigning fra nationalbankernes side endnu. En del er dog allerede inddiskonteret i nuværende markeder.

Figur 1 viser udviklingen i den europæiske og amerikanske 10 årige rente

Kilde: Bloomberg

Energikrise forstærker den grønne omstilling

Med hensyn til energisituationen er der meget, der tyder på, at Europa hurtigt har fundet nye kilder til forsyning ud over russisk olie og gas. Og hvis den grønne omstilling ikke allerede var ”top of mind”, er det nu tydeligt, at den er på agendaen, både politisk og i erhvervslivet, og godt for det. Også fra et investorsynspunkt hilser vi den udvikling velkommen, og flere af de virksomheder, vi i Investering & Tryghed har investeret i, vil nyde godt af udviklingen i årene, der kommer.

”Near sourcing” udbredes mere og mere

En anden tendens der, udover den grønne omstilling, er blevet mere tydelig de seneste år, er virksomhedernes ”near sourcing” af produktionsapparatet. Det vil sige, produktionen flyttes tættere på det sted, hvor produkterne skal bruges – fx i Europa eller USA. Det er ikke et udkomme af situationen i Ukraine men en udvikling, der sker på bagkant af Covid19 og langvarige nedlukninger i Kina. Igen en udvikling vi hilser velkommen, og vi ser mange værdiskabende tiltag i de virksomheder, vi har investeret i.

Den balancerede portefølje er tilbage

En sidste tendens, som vi ser ind i med fortrøstning, er den balancerede porteføljes tilbagevenden. De stigende renter vil alt andet lige danne bund for det forventede afkast, man som investor kan opnå på en sådan portefølje. Det har ellers de seneste år været en udfordring med de meget lave renter, der fandtes indtil 2022.

Ifølge Rådet for Afkastforventninger* er det forventede afkast på en blandet portefølje bestående af 40% aktier og 60% obligationer således steget fra 2,6% ved indgangen til 2022 til 3,9% ved indgangen til 2023.

Hvad udkommet af krigen måtte blive, skal vi lade være usagt, men det er tydeligt, at en ny verdensorden er ved at opstå.

Bemærk: Investering er forbundet med risiko, og vi anbefaler, at du taler med en rådgiver, inden du investerer. Historiske og forventede afkast er ingen garanti for fremtidige afkast. Ovenstående er ikke en anbefaling om køb eller salg af evt. nævnte værdipapirer. Vores investeringsanvarlige bekræfter, at holdningerne i nyhedsbrevet afspejler deres personlige synspunkter. I Investering & Tryghed har vi ingen interesse i at omsætte værdipapirerne, og vi har udarbejdet interne regler for at forebygge og undgå interessekonflikter ved investering i de nævnte selskaber. Der kan være medarbejdere i Investering & Tryghed, der har dispositioner i de værdipapirer, der evt. nævnes i dette nyhedsbrev. Læs i øvrigt vores generelle disclaimer og vores politik for behandling af personoplysninger.

© Fondsmæglerselskabet Investering & Tryghed A/S – CVR-nr. 19752305