Regnskabernes time

Efter et barskt 2022 med stærkt stigende renter og faldende aktiekurser er regnskabssæsonen med virksomhedernes udmelding om det forgangne år og ikke mindst forventningerne til det nye år ekstraordinært vigtige. Vi er nu langt henne i ”sæsonen”, og kan give et fingerpeg om retningen: Trods et forventeligt udfordrende 2023, ser det samlet set fornuftigt ud for de nordiske aktier i Investering & Trygheds porteføljer.

Regnskabssæsonen for fjerde kvartal 2022 var imødeset med stor nervøsitet. Der har de sidste mange måneder været megen recessionssnak blandt markedsaktørerne, i medierne, og ikke mindst blandt økonomer. Som det ses af tabel 1, kom der positive overraskelser både på salg og driftsindtjening med positive kursreaktioner til følge. Justeringerne for det nye år er dog mindre end vanligt og endda negativt i USA hvad angår indtjening.

Tabel 1

Kilde: Nordea

Tabel 1 er beregnet på medianen og dækker dermed over betydelige forskelle mellem de nordiske lande og de forskellige brancher. Alt i alt viser det et noget broget billede.

I en artikel i Financial Times den 13. februar reflekteres der over den amerikanske regnskabssæson og seneffekterne af pandemien og de mange stimuli. Flere leder efter recessionstegn i en regnskabssæson, som præges af nedgang på trods af, at det ikke er gået så galt som ventet, jf. tabel 1. Udviklingen er meget sektorafhængig, og recessionskonklusionen udestår ifølge Financial Times, hvilket vi ser som et godt billede på markedernes tvivl og ubeslutsomhed. Udfaldsrummet er således stort på bagkant af en pandemi, forstyrrelser i forsyningskæden og en forfærdelig krig i Europa.

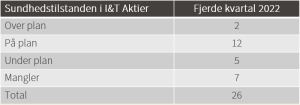

De store variationer ser vi også blandt vores egne aktieplaceringer, her eksemplificeret fra den nordiske aktiefond I&T Aktier (tabel 2):

Tabel 2

Klassificeringen i tabel 2 sker på basis af vores vurdering af den langsigtede investeringscase; er virksomheden på rette vej, eller er der modgang? Som det ses, er billedet generelt fornuftigt med 14 over eller på plan, mens 5 skuffer.

Ser vi gennem kvartalerne i 2022, er der ikke altid gengangere i de enkelte vurderinger. Ved fjerde kvartal var det især business-to-business-virksomheder, der klarede sig bedst, mens de mere forbrugerrettede virksomheder havde det svært. Dette kan ikke overraske med baggrund i inflations- og renteudvikling i 2022.

Genåbning i Kina efter COViD-19, lidt lempeligere finansielle forhold i starten af 2023, samt ikke mindst virksomhedernes stærke balancer og cashflow gør, at vi samlet set ser fornuftige tendenser for virksomhederne, samtidig med at virksomhederne er klar til at håndtere et forventeligt udfordrende 2023.

Bemærk: Investering er forbundet med risiko, og vi anbefaler, at du taler med en rådgiver, inden du investerer. Historiske og forventede afkast er ingen garanti for fremtidige afkast. Ovenstående er ikke en anbefaling om køb eller salg af evt. nævnte værdipapirer. Vores investeringsanvarlige bekræfter, at holdningerne i nyhedsbrevet afspejler deres personlige synspunkter. I Investering & Tryghed har vi ingen interesse i at omsætte værdipapirerne, og vi har udarbejdet interne regler for at forebygge og undgå interessekonflikter ved investering i de nævnte selskaber. Der kan være medarbejdere i Investering & Tryghed, der har dispositioner i de værdipapirer, der evt. nævnes i dette nyhedsbrev. Læs i øvrigt vores generelle disclaimer og vores politik for behandling af personoplysninger.

© Fondsmæglerselskabet Investering & Tryghed A/S – CVR-nr. 19752305